Source de croissance de d’opportunités, le vieillissement de la population française constitue cependant un défi pour notre pays. Afin d’élaborer des propositions à destination des pouvoirs publics et des acteurs privés qui vont être appelés à mettre en oeuvre et à financer ce changement social et économique majeur, l’Institut Montaigne porte dans le débat public cinq notes :

• Emploi des seniors : levier de croissance et de bien-être

• Bien vieillir à domicile : accompagner les seniors

• Les Résidences Seniors : une alternative à développer

• Des solutions pour les seniors à revenus insuffisants

• Pour une meilleure équité intergénérationnelle

Au regard d’un certain nombre d’indicateurs clés, la population senior est, en France, plutôt privilégiée. En 2011, le revenu annuel médian des seniors (plus de 65 ans) atteignait 20 100 euros en France, soit 99 % du revenu des 25-49 ans, contre 15 854 e en Allemagne, soit 86 % du revenu des 25-49 ans. Le niveau de vie des retraités s’est fortement amélioré en France depuis les années 1970. La Cour des comptes précise que si, en 1970, « le niveau de vie des retraités était encore inférieur de 20 % à celui des actifs », les deux sont aujourd’hui comparables.

Aussi, en prenant en compte le patrimoine, 72 % des retraités étant propriétaires occupants, ce niveau de vie serait « légèrement supérieur à celui des actifs et supérieur de 15 % à celui de l’ensemble des retraités ». En 2009, si 9,9 % des retraités sont considérés comme pauvres (niveau de vie inférieur à 60 % du niveau de vie médian), ce taux reste inférieur à celui des actifs (10,1 %) et à celui de l’ensemble de la population (13,5 %).

De fait, les seniors sont aujourd’hui le segment qui détient l’essentiel des richesses. En France, les revenus des 65 ans ou plus sont identiques à ceux des 25-49 ans (en Allemagne, ils sont 14 % inférieurs). Les plus de 60 ans possèdent 54 % du patrimoine financier des Français. Enfin, 75 % des retraités sont propriétaires de leur logement contre 58 % des Français en moyenne.

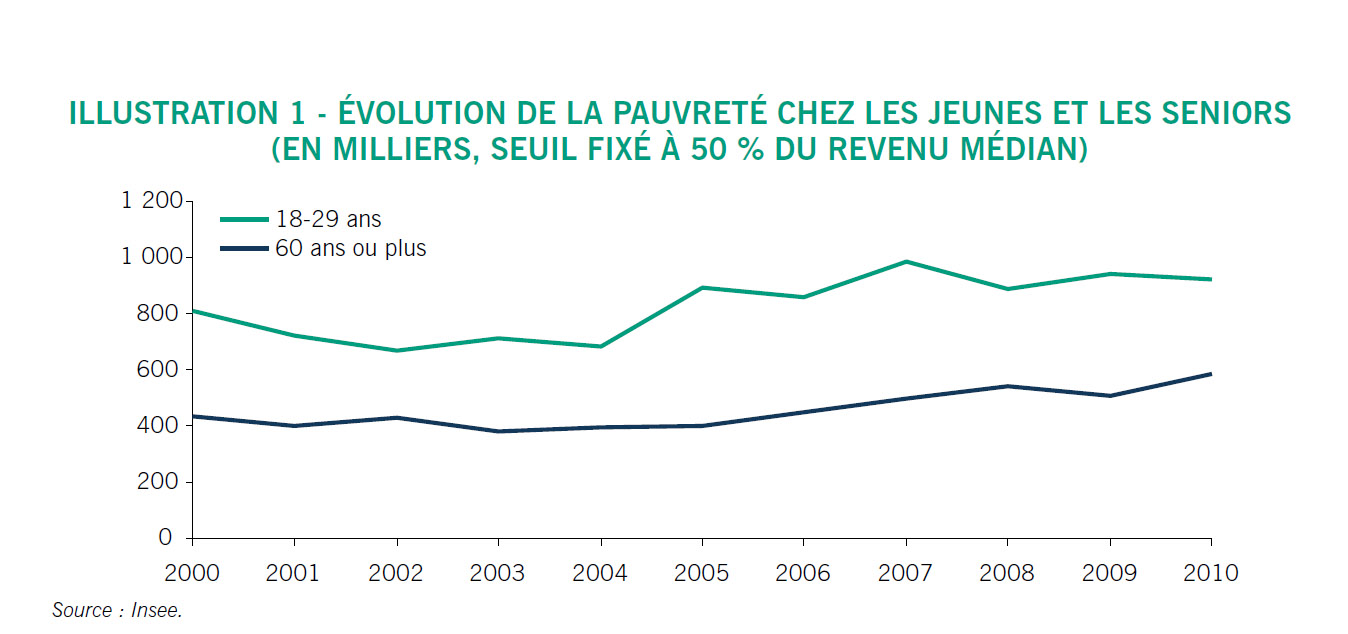

Mais ce qui caractérise avant tout la catégorie des seniors est sa très grande hétérogénéité. Depuis le début des années 2000, la pauvreté augmente rapidement chez les seniors, davantage que dans le reste de la population. Entre 2004 et 2010, 115 000 personnes de 60 à 70 ans sont passées en dessous du seuil de pauvreté, de même que 70 000 personnes de plus de 70 ans. Au total, depuis le début des années 2000, le nombre de personnes de plus de 60 ans en situation de pauvreté a grimpé de 433 000 à 583 000 personnes. Et le niveau médian des pensions se situe aujourd’hui à 1 300 e par mois.

Or l’arrivée à l’âge de la retraite des générations affectées par le chômage, est susceptible d’engendrer des pensions plus faibles, entraînant ainsi une croissance du nombre de personnes considérées comme pauvres chez les seniors (Illustration 1).

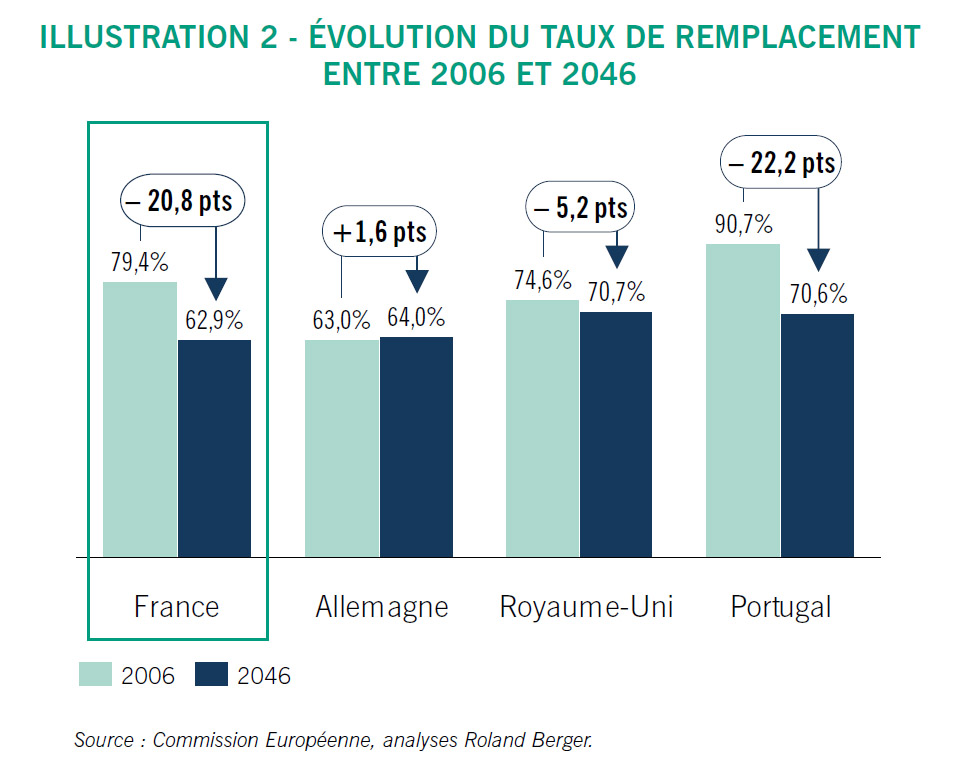

Parallèlement, à l’instar de tous les pays de l’OCDE, le système français de retraite se trouve sous tension du fait d’une baisse constante du nombre d’actifs par retraité. La hausse des dépenses, liée à l’accroissement du nombre de retraités, se conjugue à une baisse du nombre d’actifs contribuant au financement. Cette évolution entraînera à court et moyen termes une baisse du taux de remplacement en France (63 % prévu en 2046 contre 79 % aujourd’hui). Les retraités français pourraient voir baisser le taux de remplacement de près de 21 % d’ici 2046, alors que les retraités allemands le verront augmenter de 1,6 % (Illustration 2).

Dans ce contexte, il est probable que l’épargne des seniors devra compenser la baisse relative du niveau des pensions de retraite pour leur permettre de maintenir leur niveau de vie, et financer ensuite leurs dépenses de santé et de dépendance. Le taux d’épargne des seniors est aujourd’hui élevé, de 20 % en moyenne contre 16 % pour le reste de la population. Seuls les plus âgés (plus de 80 ans), qui font face à des dépenses plus élevées de dépendance, désépargnent.

1. Les seniors désireux de mobiliser leur patrimoine pour bénéficier de revenus

complémentaires disposent aujourd’hui de peu de solutions. L’épargne des seniors est largement investie dans des contrats d’assurance vie, qui représentent 47 % du total. L’assurance vie sert aujourd’hui principalement à préparer la retraite, du fait d’un régime fiscal avantageux sur les plus-values, de rendements supérieurs à la majorité des produits d’épargne réglementés sans risque, de la possibilité offerte à l’épargnant d’une sortie en capital ou d’une sortie en rente, et d’un régime successoral favorable, permettant l’exonération partielle ou totale des capitaux transmis.

Les comptes sur livrets sont aussi très populaires pour préparer la retraite, du fait de leur grande liquidité. Les seniors de plus de 60 ans possèdent ainsi 48 % des en-cours de comptes sur livrets. Par ailleurs, même s’ils consomment moins avec l’âge, les seniors semblent de plus en plus demandeurs de services et de conseil (sur la gestion du passage à la retraite, sur la transmission, etc.).

En revanche, les dispositifs existants de mobilisation du patrimoine immobilier ne sont pas attractifs. Les viagers représentent entre 3 500 et 7 000 opérations par an en moyenne (à titre de comparaison, environ 700 000 transactions immobilières sont réalisées par an). Ces faibles volumes s’expliquent d’abord par l’écart entre la valeur perçue du bien par le vendeur et la valeur économique réelle (après prise en compte du risque de longévité et de dévaluation immobilière par l’acquéreur), et un taux de remplacement suffisamment élevé, qui ne justifie pas encore la recherche de nouvelles sources de revenu pour la majorité des retraités. La mauvaise image du viager, qui ressemble pour beaucoup de Français à un « pari sur sa propre espérance de vie », ainsi que la volonté de pouvoir transmettre un patrimoine à ses descendants, accroissent encore cette faible attractivité.

La mobilisation du patrimoine des seniors sous forme de rente viagère reste également limitée aujourd’hui. Sur l’ensemble des détenteurs d’un contrat d’assurance vie, 40 % des 50-59 ans indiquent avoir souscrit leur contrat pour préparer ou compléter leur retraite, et pourtant, moins de 3 % des détenteurs de ces contrats choisissent de transformer leur épargne sous forme de rente viagère. Ce faible recours à la rente peut s’expliquer par le refus de l’assuré d’aliéner son capital d’une part, et une fiscalité peu attrayante d’autre part.

2. Les propositions de l’Institut Montaigne pour mobiliser le patrimoine des seniors à revenus insuffisants

Proposition n° 1 – Proposer des solutions de crédit adossé et de prêt viager hypothécaire pour les seniors propriétaires

Le développement de solutions de crédit adossé et de prêt viager hypothécaire modernisé permettrait aux seniors propriétaires de rendre liquide une partie de leur patrimoine afin de bénéficier de revenus complémentaires permettant par exemple de financer une situation de dépendance ou un hébergement en Résidence Seniors.

Dans le cas du crédit adossé, le recours à un produit d’assurance vie permettrait également de faciliter la transmission du patrimoine.

Dans les faits, le crédit adossé pourrait fonctionner de la façon suivante : le senior propriétaire contracte un emprunt adossé à son bien immobilier d’un montant ne pouvant pas dépasser 50 % de la valeur du bien. La solvabilité du senior étant garantie par son bien immobilier, ce type de crédit pourra être accordé relativement facilement en dépit de l’âge du senior. Le montant prêté est placé pour 50 % en assurance vie et pour 50 % sur un livret rémunéré permettant le paiement des intérêts et le versement de revenus complémentaires au senior pendant la durée du prêt. Au terme du prêt, le montant investi en assurance vie permet de rembourser une partie du prêt. Le remboursement du capital restant pourra en partie être pris en charge par les héritiers afin de conserver la propriété du logement ou par la vente de bien immobilier, ce qui permettra également de financer le futur logement du senior (Illustration 3).

ILLUSTRATION 3 - ILLUSTRATION DU CRÉDIT ADOSSÉ

Profil du senior

• 66 ans ;

• propriétaire d’un bien immobilier de 400 000 euros ;

• pension de 1 600 euros par mois ;

• aucune épargne.

Hypothèses générales

• prêt contracté sur une durée de 10 ans avec un remboursement in fine et un taux d’intérêt de 3 % ;

• rémunération du livret : 2 % ;

• rémunération de l’assurance vie : 3 % ;

• marché de l’immobilier stable sur la période.

Le senior contracte un crédit d’une valeur de 200 000 euros adossé à son bien immobilier. 100 000 euros sont placés en assurance vie et 100 000 euros sur un livret.

Le placement sur le livret permet un versement de 11 100 euros par an (dont 1 100 euros d’intérêt). Après remboursement des 6 000 euros par an d’intérêts sur le prêt contracté, cela représente un revenu complémentaire de 5 100 euros par an pour le senior soit 425 euros par mois. Avec un revenu total de 2 025 euros, le senior peut habiter en Résidence Seniors (1 500 euros par mois) tout en bénéficiant d’un revenu disponible de 525 euros par mois.

Au terme du prêt, 135 000 euros sont disponibles sur l’assurance vie souscrite (100 000 euros initialement investis et 35 000 euros d’intérêts). Cela permet le remboursement d’une partie du prêt.

Pour les 65 000 euros restant, deux options sont possibles :

• le senior vend son bien pour 400 000 euros, ce qui laisse au senior 335 000 euros pour financer son futur logement ;

• les 65 000 euros restants sont remboursés par les héritiers et le senior reste propriétaire de son bien.

NB : cette illustration ne prend pas en compte les revenus dont pourrait bénéficier le senior en louant son bien.

Une autre solution serait de mobiliser le prêt viager hypothécaire, un produit aujourd’hui peu utilisé, qui pourrait être fléché par les pouvoirs publics afin de financer la dépendance.

En entrant en EHPAD, l’espérance de vie d’un senior dépendant est de deux ans et demi en moyenne1. Cette espérance moyenne cache cependant de fortes disparités, entre les hommes et les femmes mais également selon la nature de la dépendance (physique ou psychologique). Ainsi, 50 % des résidents demeurent moins d’un an en EHPAD alors que 10 % restent plus de six ans. L’espérance de vie est quasi-nulle au-delà de douze ans.

En prenant six et douze ans comme durées charnière, il serait ainsi possible pour l’État de proposer un prêt viager hypothécaire modernisé avec un fonctionnement par tranche et un taux d’intérêt beaucoup plus bas. Le financement de la dépendance se ferait ainsi en contractant un prêt viager sur un montant maximal de 50 % de la valeur du bien, la seconde moitié du bien n’étant mobilisée qu’au-delà de six ans. Enfin, après douze ans (moins de 1 % de cas), la famille devrait prendre en charge le financement. Le risque de longévité serait ainsi porté par la famille. Celle-ci ne serait cependant que très rarement mise à contribution puisque le risque est estimé à 4 000 occurrences par an.

Le prêt viager hypothécaire pourrait également servir dans le cas où le senior, même fortement dépendant, souhaite rester au sein de son domicile. Le financement du maintien à domicile pourrait en effet être assuré par un prêt viager hypothécaire réversible, permettant à la famille de racheter la dette accumulée lors de la disparition du parent âgé ou lors de son départ en EHPAD.

Des différences structurantes existent entre ces deux types de solutions. Le prêt viager est une solution dont l’efficacité est d’autant plus forte pour le senior qu’il y a recours tard et qui ne peut être utilisée qu’une fois. A l’inverse, l’efficacité du crédit adossé ne dépend pas de la période à laquelle le senior y fait appel et, le senior gardant la propriété de son bien, il peut y avoir recours à de multiples reprises. Ces deux solutions répondent donc à des besoins différents et complémentaires.

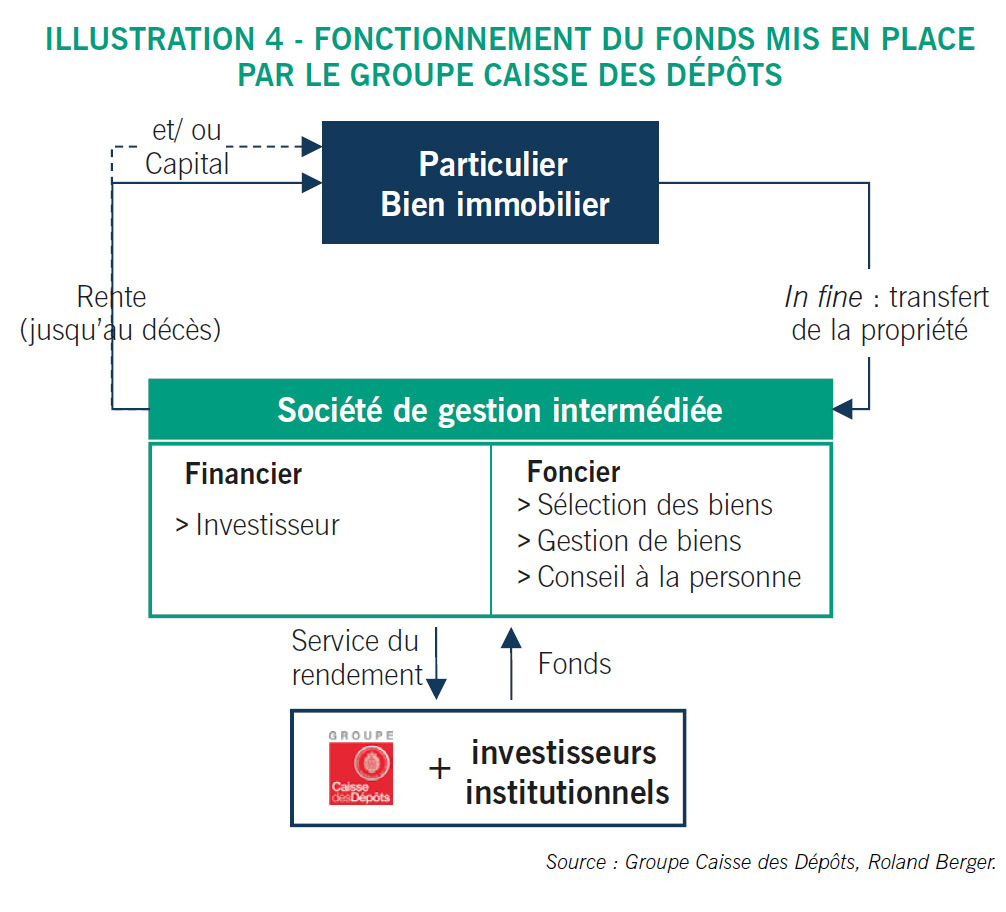

Proposition n° 2 – Inciter à l’expansion des fonds viagers mutualisés

L’expansion de fonds viagers mutualisés permettrait le développement des solutions de viager en réduisant les risques précédemment évoqués, notamment les risques liés à la longévité et à l’immobilier.

À l’image des solutions proposées par le groupe Caisse des Dépôts, les fonds viagers mutualisés devront s’appuyer sur des sociétés de gestion professionnelles, qui seront chargées de la sélection, l’investissement et la gestion des biens (Illustration 4).

Le viager mutualisé bénéficie à priori d’un fort potentiel de développement du fait de l’allongement de l’espérance de vie et des difficultés prévisibles de notre État-providence. La diffusion de ce produit à une échelle significative suppose cependant une forte intervention de la puissance publique dans différents domaines : création d’un observatoire statistique du viager mutualisé, amélioration de l’information des vendeurs potentiels, mise en place d’un système de péréquation permettant la réduction des inégalités territoriales, octroi d’avantages fiscaux à la transmission précoce aux enfants du « bouquet » (capital initial versé au senior au moment de la signature du contrat de vente), organisation et structuration de l’offre du produit par la création d’un label.

Plusieurs types de fonds pourraient voir le jour avec des stratégies différentes afin de répondre à l’ensemble des besoins de vendeurs. Certaines offres pourront préférer la rente au bouquet pour que le senior bénéficie de revenus complémentaires</strong> ; une offre avec un bouquet plus important permettrait de répondre au besoin de seniors souhaitant réaliser une opération de viager dans une optique de transmission de patrimoine anticipée.

Sur ce dernier point se rattache le problème du rendement du viager mutualisé pour le vendeur, souvent surpris par la faiblesse des sommes recueillies : un couple de 75 ans percevra ainsi en équivalent bouquet plein, c’est-à dires ans rente, uniquement 40 % environ de la valeur actuelle de son bien. Ce taux limité est surtout imputable à la table de mortalité utilisée, peu favorable aux vendeurs, puisqu’il s’agit de celle des rentiers à vie.

Enfin, pour favoriser le développement de ce type de produit auprès des vendeurs, il conviendrait de faciliter la comparaison entre les différentes opérations de viager possibles, par exemple en mettant en valeur l’évaluation du bien figurant sur l’acte notarié.